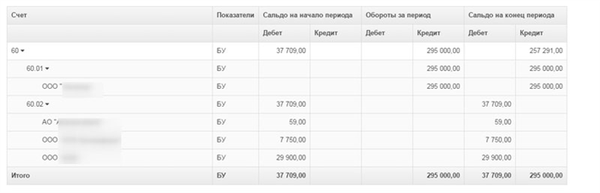

- Расшифруем отчет.

- Счет 60 «Расчеты с поставщиками и подрядчиками» в бухгалтерском учете

- Это активный или пассивный счет

- С какими счетами корреспондирует счет 60

- Как отображается дебет и кредит

- ОСВ по счету 60, что показывает, расшифровка

- Типовые проводки

- Анализ счёта 60: оборотно-сальдовая ведомость, карточка счёта

- Пример

- Добавить комментарий Отменить ответ

- Продукты

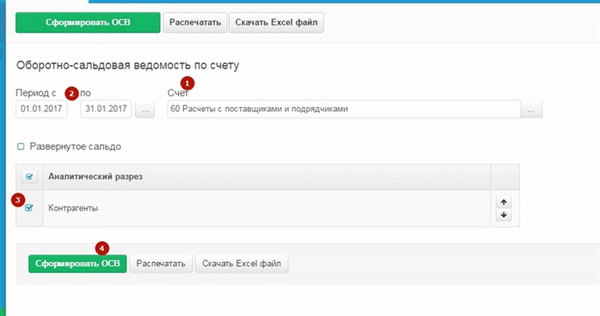

Меню: Отчеты для бухгалтера ->Обзор счета.

- Выберите счет 60 (60. 01, а не 60. 02) и

- Определите период, и

- отметьте галочкой модуль Расширенный в реквизитах ‘Контрагент’.

- [Нажимаем кнопку Создать счет.

Расшифруем отчет.

Из результатов отчета мы видим:.

Баланс на начало периода (ситуация на начало периода):.

- Нет обязательств перед поставщиками. Организация никому не должна (регион 1); и

- Прогресс, переданный поставщику, долг поставщика перед организацией (область 2).

Обведите кружком работу периода (что произошло за период):.

- Поставщик получил товары или услуги на сумму 295 000 рандов (кредит), долг не погашен (задолженность) (область 3)

- Поставщиком выдан аванс, не предоставлен и аванс не выплачен. (Участок 4).

Сальдо на конец периода (состояние расчетов на конец периода):.

Счет 60 «Расчеты с поставщиками и подрядчиками» в бухгалтерском учете

В бухгалтерском учете счет 60 используется для регулирования взаимоотношений между двумя сторонами. Одна сторона поставляет товар, выполняет какую-то работу или оказывает какую-то услугу другой стороне. В зависимости от характера деятельности они могут называться «поставщиками» или «подрядчиками».

Другое место, у которого приобретаются товары, услуги или рабочие места, является «получателем». Получатель должен производить все платежи поставщикам и подрядчикам с использованием счета 60. Все регистрации по этому счету должны соответствовать одной из его функций.

- Приобретение товаров, услуг или работ подрядчиком или поставщиком.

- Отражает ход будущих закупок товаров, услуг или проектов.

- Оплата услуг или товаров, уже полученных поставщиком или подрядчиком.

- Отражает получение товаров без подтверждающих документов подрядчиком.

- Отражение налога на добавленную стоимость (НДС), вычтенного из стоимости поставок, если поставщик работает с этим налогом.

Примеры ситуаций, в которых используются эти операции, включают.

Внимание. Если преподаватель обнаружит плагиат в вашей работе, вас ждут большие неприятности (вплоть до выкидыша). Если вы не можете написать работу самостоятельно, закажите ее здесь.

- Купить почтовые расходы, услуги по доставке,.

- потребление воды, тепла и электроэнергии,.

- выполнение ремонтных работ подрядчиками;.

- получение товаров, обнаружение излишков при получении товаров,

- получение товаров на складах без документов (доставка по накладным).

Информация, отображаемая бухгалтерскими записями по счету 60, показывает текущее состояние взаимных договоренностей с контрагентами. Сальдо по этому счету показывает либо количество полученных товаров, либо оказанные по договору услуги или выполненные задания, либо обязательства агентства перед поставщиком.

При организации счетов каждый поставщик и подрядчик обычно представлен отдельно, и указываются все выставленные счета. В некоторых случаях по каждому договору с одним и тем же контрагентом могут вестись отдельные дела.

Это активный или пассивный счет

Счета 60 характеризуются как активные и пассивные счета. Это означает, что они имеют как дебетовое, так и кредитовое сальдо. Соответственно, сальдо может быть дебетовым или кредитовым.

Остаток указывает на характер и сумму обязательства: сальдо может быть дебетовым или кредитовым.

- В случае кредитового сальдо возникает требование. Это означает, что компания еще не выполнила свои обязательства перед поставщиком за уже полученные товары или услуги.

- При дебетовом сальдо возникает счет-фактура. Это означает, что поставщик, с которым компания имеет договорные отношения, уже получил авансовый платеж, но еще не предоставил товары или ожидаемые услуги.

С какими счетами корреспондирует счет 60

Счет. Счет 60 соответствует в некоторых случаях вполне конкретным счетам из плана текущих операций.

- Отражение входящего НДС — на 19.

- при поступлении акций на баланс предприятия в качестве нециклических активов — на

- при монтаже оборудования — на 7, и

- при приобретении и поставке акций — на 15

- при получении материалов от предприятия — при перепродаже — в 10 при получении товаров — в 10

- при приобретении товаров для перепродажи — от — 41

- Списание общехозяйственных и коммерческих расходов — с 25, 26, 44

- Амортизация различных предметов производства товаров, проектов и услуг, приобретенных согласно плану счетов — с 20, 23, 29

- по различным видам взаимных договоренностей — с 60, 76, 79

- возврат уплаченных сумм — с 50, 51, 52, 55

- Учет расходов в связи с несвоевременным представлением отчета — с 97

- Учет полученных недостач запасов — с 94, с

- При наличии просроченной задолженности, которую необходимо устранить, — с 91.

- Если платежи поставщикам осуществляются через банковский счет бенефициара — с 51.

- Если платежи поставщикам осуществляются наличными в кассе — от 50

- Если платеж осуществляется через «специальный» расчетный счет в банке — от 55

- Если переговоры с корреспондентами ведутся через валютный банковский счет — от 52

- Если в расчетной операции участвуют заемные средства — от 66, 67

- Взаимное договорное платежное обязательство — с 60, 62, 76

- В случае выявления чрезвычайной ситуации и необходимости устранения задолженности — с 99

- когда платежи просрочены и необходимо их устранить — с 91

- когда некоторые обязательства компании решаются непосредственно через центральную администрацию — с 79.

Как отображается дебет и кредит

Кредитные операции фиксируют получение запасов или оказание услуг на суммы, оговоренные в договоре. Однако следует отметить, что указанная цена товаров или услуг, приобретаемых поставщиком или подрядчиком, может включать НДС. НДС и оплата при принятии счетов-фактур должны быть показаны отдельными строками.

Если отгрузка производится до оплаты, используется 60.01 Вычисления. Если авансовый платеж производится до командировки, используется 60. 02 Вычисления.

Дебетовое сальдо — это сумма, выплаченная агентством по контракту лицу, поставляющему товары или оказывающему определенный вид услуг. Если оплата производится за уже полученные агентством товары или оказанные подрядчиком услуги, используется расчет по пункту 60.01.

При частичной или полной предоплате в счет ожидаемого получения товаров или выполнения оговоренных услуг используется расчет по пункту 60.02.

Если расчеты между поставщиком и получателем товаров или услуг производятся с использованием иностранной валюты, используется расчет по 60.03.

В результате счет 60 имеет два вида бухгалтерских записей.

Счет 60 участвует в учете в качестве кредита. Различные виды начислений, объединенные с ним, отражают:.

- 19 — определение НДС по приобретенным услугам или товарам,.

- 07, 08, 10 и 41 — признание различных типов акций,.

- 20, 25, 26 — общехозяйственные расходы (общепроизводственные расходы) амортизация услуг или работ, производственные расходы

- 50, 51, 52 — определение излишков при получении товаров;.

- 97 — существующие обязательства перед другой стороной, включенные в счета расходов будущих периодов

- 94 — определение недостач, выявленных при получении товаров,.

- 91 — удаление просроченной дебиторской задолженности при расчетах с поставщиками.

Счет 60 участвует в дебете. В этом случае, в сочетании с другим видом кредита, он выглядит следующим образом

- 50 — расчет с поставщиком наличными из кассы; и

- 62 — взаимные договоренности с контрагентом; и

- 51 — оплата контрагенту платежным поручением через банковский счет; и

- 91 — списание просроченной задолженности за счет прочих доходов организации.

- 66, 67 — перевод кредитных обязательств в долгосрочные или краткосрочные займы.

ОСВ по счету 60, что показывает, расшифровка

Учитывая, что счет 60 является одновременно активным и пассивным, все виды отчетности, содержащие его, включают как дебетовое, так и кредитовое сальдо. Поэтому отчет о движении денежных средств составляется отдельно по каждому контрагенту, что позволяет уточнить характер взаиморасчетов с контрагентами. Акт сверки составляется на основе финансовой отчетности.

Для баланса не существует строго определенного формата, поскольку он характеризуется как бухгалтерская книга. Однако при его построении необходимо придерживаться следующих правил

- При отражении кредитного оборота учитываются все операции, связанные с приобретением у контрагента проектов, услуг, товаров и других материальных ценностей. За компанию. Должны быть представлены все документы, описывающие товары и услуги, приобретенные компанией, такие как накладные и счета-фактуры. Сюда относится получение товаров без сопроводительной документации, а также документация, полученная до поступления запасов на склад.

- При отражении дебетовых продаж учитываются все платежные операции в адрес конкретных поставщиков — предоплата и погашение задолженности, возврат поставщикам непроданных или бракованных товаров, зачет имеющихся счетов-фактур При заполнении RLI учитываются все платежные документы (поручения, кассовые чеки), использованные для расчетов с поставщиком инструкции, кассовые чеки), используемые для расчетов с поставщиком, должны быть зарегистрированы.

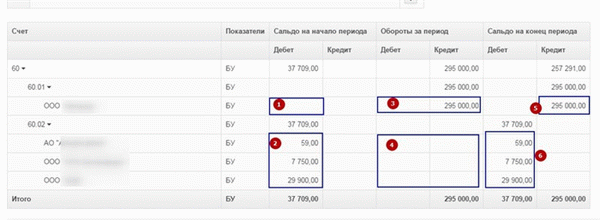

ПДР обычно представляется в виде справочной таблицы с начальным и конечным сальдо, движениями за определенный период по счетам или расчетам, а также начальным и конечным сальдо. В данном случае сальдо за 60.01 (Расчеты с поставщиком) выводится в колонке «Кредит», а сальдо за 60.02 Расчеты (Предоплата) — в колонке «Пополнение».

Если запись сделана неправильно, то баланс ЦЭР имеет отрицательный баланс (баланс с отрицательным знаком). В этом случае необходимо найти и исправить ошибку.

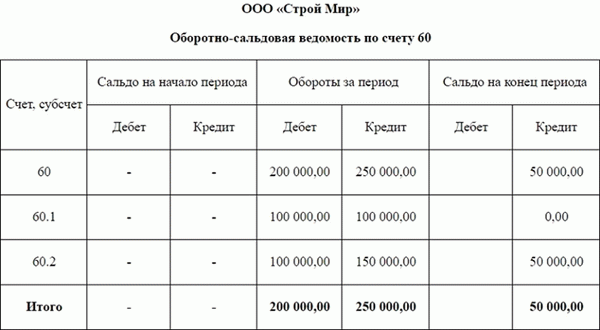

Это пример простого состояния движения денежных средств.

Ситуация показывает, что первоначальный баланс равен нулю. Поставщик и получатель не имеют никаких обязательств между собой. Данные о продажах за период показывают, что получатель рассчитался с поставщиком за авансовый платеж в размере 100 000 рандов и 100 000 рандов по факту поставки товара, то есть в общей сложности 50 000 рандов и 250 000 рандов.

Сальдо на конец периода было кредитовым — это означает, что организация должна поставщику фрикционное сальдо в размере 50, 000.

Типовые проводки

Основные бухгалтерские записи по счету 60 приведены в таблице.

Простой в понимании справочник самообразования 1С бесплатно: бесплатно.

Анализ счёта 60: оборотно-сальдовая ведомость, карточка счёта

Счет 60 — это выставка в виде таблицы, в которой представлены остаток и срок действия, период, выбранный на счете или компьютере, расчет, сумма валюты и развернутое сальдо.

Карточка счета — это отчет с детализацией бухгалтерских записей (регистрация счета).

Для анализа взаимосверок и переносов документов, связанных с расчетами с поставщиками (ниже, по конкретному контрагенту или по всем в целом), можно использовать стандартные отчеты «Карточка счета» и «Баланс».

Правильным способом является расчет.

- 60. 01 Вычисления отображают договоренности с самим поставщиком.

- 60. 02 Расчеты показывает данное продвижение.

В GLS остатки 60. 01 регистрируются как кредиты, а остатки 60. 02 — как расходы.

Например, если при банковском начислении контрагенту оплачивается счет, то полученный товар и оплата должны быть проведены по расчету 60.01. Если у контрагента был залог товаров или материалов, то на 60.02 начисления.

Если сальдо неверное, то на 60 счете появится отрицательное сальдо; если на кредите 60. 01 отрицательное сальдо, это означает, что авансовый платеж был зарегистрирован неверно, не по 60. 02 расчету.

Пример

ООО «Снегирь» перечисляет ООО «Бор» аванс за товар в сумме 23 600 рублей. Через несколько дней товар поступил поставщику на предоплату в размере 23, 600 руб.

Проводка по счету 60 для перечисления аванса на счет поставщика:.

| ДТ Счет | КТ | Зарезервированная сумма, руб. | Описание бухгалтерской регистрации | Документ-основание. |

| 60. 02 | 51 | 23 600 | Перевод платежа в ООО «БОР | Платежи Платежи/ Банковские отчеты |

| 10/41 | 60. 01 | 20 000 | Поступление товара от ООО «БОР | Товарная накладная, счет-фактура |

| 19 | 60.

1 |

3 600 | Распределение НДС | Товарная накладная, счет-фактура |

| 60. 01 | 60. 02 | 23 600 | Зачетные платежи | Сообщить о поступлении |

Добавить комментарий Отменить ответ

Вы должны войти в систему, чтобы оставить комментарий.

Этот сайт использует Akismet для борьбы с нежелательной электронной почтой. Узнайте, как обрабатывать комментарии.